Faktura wystawiona poza KSeF – czy można odliczyć VAT bez problemów

Zasady wystawiania faktur w erze KSeF

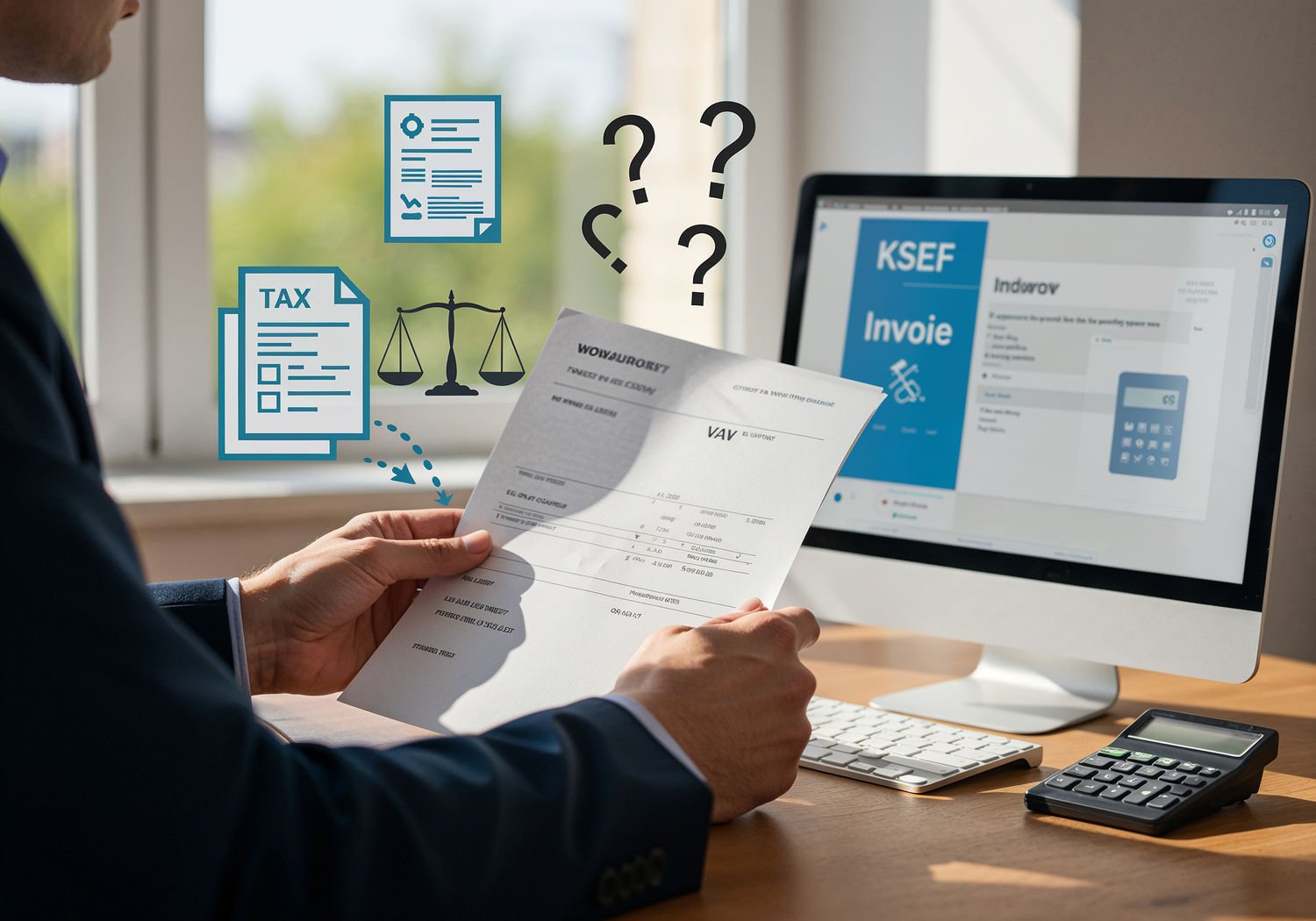

Krajowy System e-Faktur, znany jako KSeF, wprowadzony w Polsce od 1 lipca 2024 roku dla większości przedsiębiorców, rewolucjonizuje procesy fakturowania. Obowiązkowe korzystanie z tego systemu oznacza, że faktury VAT muszą być wystawiane elektronicznie bezpośrednio w platformie KSeF, co zapewnia ich natychmiastową walidację i dostępność dla organów skarbowych. Jednak nie wszystkie faktury podlegają temu wymogowi od razu – dla małych podatników czy transakcji B2C okres przejściowy pozwala na tradycyjne metody. W tym kontekście pojawia się kluczowe pytanie: co z fakturami wystawionymi poza KSeF? Czy takie dokumenty tracą ważność dla celów odliczenia podatku VAT?

W praktyce, faktura wystawiona poza systemem nie jest automatycznie nieważna, ale jej status zależy od spełnienia określonych warunków formalnych. Zgodnie z ustawą o VAT, faktura musi zawierać wszystkie niezbędne elementy, takie jak dane stron, opis towaru lub usługi, stawka VAT oraz kwoty do zapłaty. Jeśli te wymogi są zachowane, nawet faktura papierowa lub wysłana e-mailem może służyć jako podstawa do odliczenia. Jednak w dobie KSeF, organy podatkowe coraz częściej kwestionują takie dokumenty, zwłaszcza jeśli nie zostały zarejestrowane w systemie. Przykładowo, w transakcjach B2B po 1 lipca 2024 roku, brak wpisu do KSeF może skutkować odmową uznania faktury za koszt uzyskania przychodu lub podstawę odliczenia VAT.

Przedsiębiorcy muszą też pamiętać o zasadzie autentyczności transakcji. Faktura poza KSeF powinna być potwierdzona innymi dowodami, jak potwierdzenia przelewów czy umowy, aby uniknąć zarzutów o fikcyjność. Interpretacje podatkowe, np. te wydane przez Dyrektora Krajowej Informacji Skarbowej, podkreślają, że odliczenie VAT jest możliwe, o ile faktura jest rzetelna i udokumentowana. W przeciwnym razie, urząd skarbowy może nałożyć kary finansowe, w tym sankcyjne odsetki.

Odliczenie VAT krok po kroku dla faktur spoza KSeF

Proces odliczenia podatku naliczonego z faktury wystawionej poza KSeF wymaga szczególnej uwagi. Najpierw podatnik musi zweryfikować, czy transakcja podlega obowiązkowi KSeF. Dla faktur sprzedaży powyżej 450 000 zł rocznie lub w relacjach B2B, system jest bezwzględnie wymagany. Jeśli faktura została wystawiona błędnie poza nim, istnieje możliwość jej korekty poprzez ponowne wystawienie w KSeF z adnotacją o błędzie.

W deklaracji VAT-7 lub JPK_V7, odliczenie wpisuje się w standardowy sposób, ale z załącznikami potwierdzającymi legalność. Wartość odliczanego VAT nie może przekraczać 100% kwoty wynikającej z faktury, a w przypadku częściowego odliczenia (np. dla środków trwałych) stosuje się proporcję. Kluczowe jest terminowe rozliczenie – odliczenie następuje w okresie, w którym powstał obowiązek podatkowy, czyli zazwyczaj w dacie dostawy lub zapłaty.

Sądy administracyjne, jak Wojewódzki Sąd Administracyjny w Warszawie w wyroku z 2023 roku, potwierdziły, że brak rejestracji w KSeF nie dyskwalifikuje automatycznie faktury, jeśli nie narusza to zasad uczciwości. Jednak od 2025 roku, gdy KSeF obejmie wszystkie transakcje, wyjątki będą rzadsze. Przedsiębiorcy powinni wdrożyć procedury sprawdzające, np. integrację z systemami księgowymi, aby minimalizować ryzyka. W razie wątpliwości, zalecana jest indywidualna interpretacja podatkowa, która chroni przed sankcjami.

Konsekwencje błędów i jak ich unikać

Nieodliczenie VAT z powodu faktury poza KSeF może prowadzić do dopłaty podatku wraz z odsetkami, a w skrajnych przypadkach do kontroli skarbowej. Kara za niewystawienie faktury w KSeF wynosi do 100% kwoty VAT, co dla dużych firm oznacza poważne straty. Aby uniknąć problemów, warto szkolić zespół księgowy i korzystać z oprogramowania kompatybilnego z KSeF, jak te oferowane przez Ministerstwo Finansów.

W okresie przejściowym, do końca 2024 roku, tolerancja dla faktur spoza systemu jest większa, ale pełna digitalizacja jest nieunikniona. Podsumowując, odliczenie VAT jest możliwe, lecz wymaga dowodów na autentyczność i zgodność z prawem.

Streszczenie na podstawie: https://zus.pox.pl/vat/faktura-wystawiona-poza-ksef-a-odliczenie-vat.htm

Tagi: KSeF, VAT, faktura elektroniczna, odliczenie podatku, podatek VAT, transakcje B2B, kontrola skarbowa, interpretacja podatkowa, okres przejściowy, sankcje fiskalne,

INFO: Streszczenie stworzono przy wykorzystaniu sztucznej inteligencji (AI). Niektóre informacje mogą być niepełne lub nieścisłe oraz zawierać błędy/przekłamania.

Publikowane treści mają charakter wyłącznie informacyjny i nie stanowią porady w szczególności porady prawnej, medycznej ani finansowej. Artykuły sponsorowane i gościnne są przygotowywane przez zewnętrznych autorów i partnerów. Redakcja nie ponosi odpowiedzialności za aktualność, poprawność ani skutki zastosowania się do przedstawionych informacji. W przypadku decyzji dotyczących zdrowia, prawa lub finansów należy skonsultować się z odpowiednim specjalistą.

Zobacz także: Polecamy – Przegląd Internetu

Image: Impressionist painting, vibrant colors, capturing the moment, visible bold brush strokes, broken color technique, vivid colors, soft focus; A Polish businessperson at a desk, holding a paper invoice with VAT details, examining it closely while viewing a computer screen displaying the KSeF e-invoicing platform interface, surrounded by icons of tax forms, a calculator, and a balance scale symbolizing deduction validity, with subtle question marks floating above the invoice indicating potential issues. ;Image without icons or texts.

;Image Style: Oil painting on canvas, impasto texture, thick layers of paint, high-key lighting, atmosphere of a sunny day;